Nieuws

Overzicht duurzaamheidsverplichtingen en -initiatieven voor KMO's

CSRD - verplichtingen voor KMO's

Op 2 december 2024 werd de wet betreffende de openbaarmaking van duurzaamheidsinformatie door bepaalde vennootschappen en groepen en de assurance van duurzaamheidsinformatie en houdende diverse bepalingen gepubliceerd in het Belgisch Staatsblad. Deze wetgeving zet de Europese richtlijn 2022/2464 (CSRD-richtlijn) over de openbaarmaking van duurzaamheidsinformatie om tot de Belgische wetgeving. Duurzaamheidsinformatie moet de ecologische (E), sociale (S) en governance (G) impact van de onderneming beschrijven, alsook de manier waarop duurzaamheidskwesties haar prestaties beïnvloeden.

De duurzaamheidsrapportage is verplicht voor grote en beursgenoteerde ondernemingen. Grote ondernemingen rapporteren volgens de CSRD standaard, terwijl een beursgenoteerde KMO dit doet volgens de LSME-standaard (standaard voor ‘listed small and medium-sized enterprises’), een licht vereenvoudigde versie van de CSRD-standaard.

Een onderneming wordt als ‘grote onderneming’ beschouwd als aan 2 van volgende 3 criteria is voldaan:

- > 50 Mio € jaaromzet

- > 25 Mio € balanstotaal

- 250 of meer werknemers

Wetende dat CSRD enkel verplicht is voor grote bedrijven (zie groottebepaling bovenaan), ontwierp de EFRAG (European Financial Reporting Advisory Group) aanvullend een rapportagestandaard voor ondernemingen die niet in die grootteorde vallen. Deze standaard is de VSME (‘voluntary standard for small and medium-sized enterprises’) en is gericht op vrijwillig gebruik door KMO’s.

Alhoewel een (niet-beursgenoteerde) KMO niet rechtstreeks wordt onderworpen aan verplichtingen rond duurzaamheidsrapportage, kan het als leverancier wel deel uitmaken van de waardeketen van een bedrijf met rapporteringsplicht. Als dit het geval is, kan er vanuit klanten gevraagd worden om informatie te verstrekken. Hiervoor is de VSME-standaard een gepaste tool, aangezien deze ontworpen is om op toegankelijke wijze te rapporteren in de lijn van CSRD en het de doorstroom van data naar vragende partijen faciliteert. Zo zijn beide standaarden gebaseerd op het verstrekken van informatie rond milieu-impact, sociale parameters en de waarde-meting van het bestuursaspect van een bedrijf.

Wat is het voordeel van rapporteren met VSME?

Bij rapportage komen steeds moeite, tijd en administratieve kosten kijken. Daarom is het nuttig om de voordelen van een ingevulde VSME-rapportage op te lijsten.

- Je brengt de eigen impact van de organisatie in kaart. Dit vormt een ideaal startpunt om werkpunten bloot te leggen en concrete acties te vormen.

- Je bent immuun voor bijkomende vragen van klanten. In de Belgische wetgeving is een ‘Level playing field’ opgenomen die stelt dat er geen bijkomende info opgevraagd mag worden naast wat er gerapporteerd wordt in de VSME-standaard. Als een bedrijf volgens deze standaard rapporteert aan klanten, is het dus verzekerd dat het niet meer info moet leveren. Bovendien mogen KMO’s niet gevraagd worden om ‘assurance’ van hun duurzaamheidsinformatie voor te leggen.

- De transparantie van jouw onderneming stuurt een boodschap naar de buitenwereld.

De toekomst van VSME - EU Omnibus-voorstel

Op 26 februari 2025 kwam de Europese commissie met een voorstel om de CSRD-verplichtingen van grote bedrijven af te zwakken. Dit kwam als antwoord op de vraag van vele bedrijven die vinden dat de administratieve kost van de CSRD-rapportage te hoog ligt. Het voorstel, het omnibus-pakket genaamd, bestaat uit een cluster van gevraagde wijzigingen die ook een potentiële impact kunnen hebben op het gebruik en nut van de VSME-standaard. Hieronder de belangrijkste voorgestelde wijzigingen met betrekking tot CSRD en VSME:

- Het selectiecriterium ‘werknemersaantal’ van CSRD wijzigt van 250 werknemers naar 1000 werknemers waardoor de scope van CSRD-plichtige bedrijven krimpt met 80%. Bedrijven die de criteria balanstotaal en omzet overschrijden, maar minder dan 1000 werknemers hebben, zouden ook niet in de scope van CSRD vallen.

- ‘Stop the clock’: een uitstel van rapportageplicht met 2 jaar voor o.a. beursgenoteerde KMO’s (ten laatste rapportering in 2029 over het boekjaar 2028, er moet dan wel aangegeven worden waarom de duurzaamheidsrapportering nog niet is verstrekt). Dit voorstel tot uitstel werd inmiddels goedgekeurd.

- Een herbeschouwing van sommige datapunten (vereenvoudiging ESRS)

Hoewel deze wijzigingen voornamelijk van toepassing zijn op grote bedrijven, is het belangrijk om rekening te houden met het feit dat dit de gevraagde input van KMO’s als leverancier kan beïnvloeden. Met andere woorden: indien een groot bedrijf niet verplicht wordt om te rapporteren volgens CSRD, zal het geen informatie moeten opvragen bij leveranciers. Ervan uitgaande dat een bedrijf niet uit zichzelf zou rapporteren zonder verplichtingen vanuit klanten of wetgeving, is dit een cruciale factor om ‘kleinere’ leveranciers aan het werk te zetten met de VSME-standaard.

Toch is het heel belangrijk om in het achterhoofd te houden dat de vooropgestelde voorwaarden momenteel louter voorstellen zijn. Wetende dat het ‘Omnibus-voorstel' nog goedgekeurd moet worden door het Europees parlement en de Europese raad en vervolgens nog omgezet moet worden in de Belgische wetgeving, kan dit goedkeuringsproces makkelijk tot een jaar oplopen. Om bedrijven alsnog de tijd te geven om te rapporteren, is het ‘stop the clock’-voorstel voor een uitstel van rapportageplicht voor bedrijven met 2 jaar wel al goedgekeurd. Deze wijziging overheerst de Belgische rapportagewetgeving, waardoor beursgenoteerde KMO’s er van uit kunnen gaan dat er pas in het jaar 2029 gerapporteerd zal moeten worden over werkjaar 2028.

De wijzigingen werden voorgesteld om de administratieve last van bedrijven omtrent rapportage te dempen, dus zolang dit niet te sterk oploopt, heerst het advies niet uit te stellen en om te handelen alsof de omnibus er niet komt. Door dit gokken te vermijden en proactief te rapporteren, kan je als onderneming enkel voorbereid zijn op wat komen kan.

Zie onderstaande link voor meer info:

Voluntary reporting standard for SMEs (VSME), Concluded | EFRAG

De CO2-prestatieladder

Een andere tool die aanzienlijke voordelen biedt, is de CO₂-Prestatieladder. Deze standaard voor een CO2-managementsysteem stimuleert bedrijven om hun CO₂-uitstoot structureel te reduceren en doeltreffende maatregelen te nemen om hun CO2-uitstoot te beperken. Daarbij ligt de focus op drie niveaus: de interne bedrijfsvoering, de uitvoering van projecten en de volledige waardeketen. Het instrument fungeert als CO₂-managementsysteem en als hulpmiddel bij overheidsaanbestedingen. Door het succes in Nederland groeit de toepassing ervan ook in België.

De CO₂-Prestatieladder biedt Belgische bedrijven een gestructureerd kader om actief bij te dragen aan nationale klimaatdoelen, waaronder de vermindering van broeikasgasuitstoot met minstens 55% tegen 2030. Daarnaast kan de ladder zorgen voor voordelen zoals financiële besparingen, betere energie-efficiëntie en een grotere kans op gunning bij duurzame aanbestedingen.

De ladder is toegankelijk voor alle typen ondernemingen, ongeacht sector of grootte. Ook KMO’s kunnen ermee aan de slag en zo op hun schaal een waardevolle bijdrage leveren aan klimaatdoelstellingen, terwijl ze profiteren van de economische en strategische voordelen van het systeem.

De laddersystematiek in het kort

De CO₂-Prestatieladder (o.b.v. handboek versie 3.1) is een CO₂-managementsysteem dat bestaat uit vijf niveaus. Tot en met niveau 3 richt een organisatie zich op de uitstoot van de eigen bedrijfsvoering en projecten. Vanaf niveau 4 en 5 komt daar ook de CO₂-uitstoot binnen de keten en sector bij: organisaties nemen dan verantwoordelijkheid voor hun bredere impact.

Een organisatie die is gecertificeerd op een bepaald niveau, voldoet aan de eisen van dat niveau én van alle onderliggende niveaus. Deze eisen zijn gebaseerd op vier invalshoeken:

A – Inzicht: Het in kaart brengen van energiestromen en het opstellen van een CO₂-footprint.

B – Reductie: Het formuleren van ambitieuze doelstellingen voor CO₂-reductie.

C – Transparantie: Structurele en open communicatie over het CO₂-beleid.

D – Participatie: Actieve deelname aan sector- of keteninitiatieven op het gebied van CO₂-reductie.

Elke gecertificeerde organisatie wordt jaarlijks geaudit door een onafhankelijke, geaccrediteerde Certificerende Instelling (CI). Zo is gewaarborgd dat het CO₂-managementsysteem daadwerkelijk functioneert voor zowel de organisatie als haar projecten, en dat het continu wordt getoetst op ambitie, reductie en verbetering.

De toekomst van de ladder

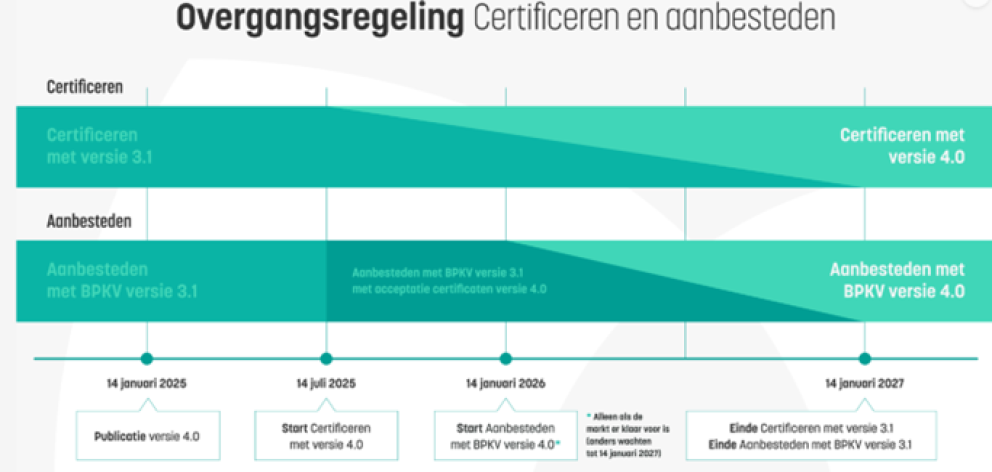

Op 14 januari 2025 publiceerde SKAO (Stichting Klimaatvriendelijk Aanbesteden en Ondernemen) het handboek versie 4.0 van de CO₂-Prestatieladder. Deze vernieuwde versie betekent een verscherpte aanpak van het duurzaamheidsinstrument, met als doel bedrijven en overheden nog beter te ondersteunen in hun inspanningen voor CO₂-reductie.

De update brengt enkele belangrijke wijzigingen met zich mee die zowel de werking als de structuur van de ladder beïnvloeden. Waar in handboek 3.1 nog vijf certificeringsniveaus werden gehanteerd, zijn deze in versie 4.0 omgevormd tot drie treden. Ook de bijbehorende ambitieniveaus zijn aangepast. Voor de meeste bedrijven die nu gecertificeerd zijn op niveau 3, zal gelden dat zij met vergelijkbare inspanningen in aanmerking komen voor trede 1 van versie 4.0. Voor organisaties die momenteel niveau 4 of 5 behalen, zal de overgang ingrijpender zijn. Trede 2 en 3 van de nieuwe versie stellen namelijk aanzienlijk hogere eisen, vooral op het gebied van scope 3-emissies en andere beïnvloedbare emissies buiten de waardeketen.

Hoe ingrijpend de aanpassingen precies zijn, hangt onder meer af van de omvang van de organisatie en de sector waarin zij actief is. De systematiek met de vier invalshoeken (zie hierboven) blijft in de nieuwe versie wel behouden.

De overgang van handboek 3.1 naar 4.0 gebeurt gefaseerd. Onderstaande afbeelding toont het overgangstraject naar het nieuwe handboek.

Zie onderstaande links voor meer info over de CO2-prestatieladder:

SBTi

Om als bedrijf de eigen CO₂-impact op een gestructureerde manier aan te pakken, is het noodzakelijk om emissiereductiedoelstellingen te formuleren. Het Science Based Targets initiative (SBTi) biedt hierin ondersteuning. Deze internationale organisatie helpt bedrijven wetenschappelijk onderbouwde klimaatdoelstellingen te ontwikkelen die in lijn zijn met het Klimaatakkoord van Parijs.

Het Science Based Targets-initiatief (SBTi):

- Definieert en promoot best practices op het gebied van emissiereductie en netto-nuldoelstellingen in overeenstemming met de klimaatwetenschap.

- Ontwikkelt standaarden, hulpmiddelen en richtlijnen waarmee bedrijven en financiële instellingen op wetenschap gebaseerde doelstellingen kunnen vaststellen in overeenstemming met de nieuwste klimaatwetenschap.

- Via haar volledige dochteronderneming SBTi Services beoordeelt en valideert zij de doelstellingen van bedrijven en financiële instellingen

Deze validatie van doelstellingen wordt meer en meer gevraagd in de retail-sector (vb. Vraag vanuit supermarkten) in het kader van emissiereductie doorheen de waardeketen.

De Science Based Targets (SBT’s) zijn wetenschappelijk onderbouwde klimaatdoelstellingen die in lijn zijn met de internationale afspraken om de opwarming van de aarde te beperken tot maximaal 1,5°C. Ze bieden bedrijven een concreet kader om hun broeikasgasuitstoot op een geloofwaardige en meetbare manier te reduceren. Voor KMO’s betekent dit het formuleren van reductiedoelstellingen voor zowel de eigen bedrijfsvoering als – indien relevant – de waardeketen. Deze doelstellingen worden gevalideerd door het Science Based Targets initiative (SBTi). Door SBT’s te hanteren toont een KMO aan actief bij te dragen aan klimaatdoelstellingen en zich voor te bereiden op toekomstige wetgeving en markteisen. Dit gebeurt aan de hand van enkele stappen.

- Breng de impact van uw bedrijf in kaart. Dit door de CO2-emissies aan het licht te brengen met behulp van een (corporate) carbon footprint

- Registreer uw bedrijf bij SBTi. Hier kan een aansluitingsvergoeding bij komen kijken, afhankelijk van de grootte en omzet van uw bedrijf.

- Kies het type doelstelling. Dit op basis van de beoogde termijn en ambitieniveau van uw bedrijf.

- Laat uw doelstelling valideren. Het validatieproces wordt uitgevoerd door SBTi zelf. Hier is dus geen externe certifiërende instelling voor nodig.

- Zet ambitie om in actie. Werk maatregelen en acties uit om de gestelde emissiereductiedoelstelling ook effectief te behalen.

De werking en templates van SBTi zijn voornamelijk gericht op het bepalen en stellen van effectieve en realistische doelstellingen per sector. Het biedt dus geen ondersteuning in het uitwerken van maatregelen en acties. Met expertisecellen rond duurzaamheid, milieu en energie is Consultes wel in staat om bedrijven te begeleiden doorheen het hele proces, dit inclusief het opstellen van de carbon footprint, acties en maatregelen.

Zie onderstaande links voor meer info:

Target Validation Services for SMEs - SBTi Services

Ambitious corporate climate action - Science Based Targets Initiative

Hulp nodig?

De Consultes-experts staan steeds voor u klaar om u en uw onderneming gepast advies te verlenen over milieu-, energie- en preventie gerelateerde vraagstukken. We helpen u graag verder via consultes@consultes.be.